2025年1月に米国でトランプ政権が発足しました。その後1月には早くもアルミ・鉄鋼に対する関税強化が発表され、3月26日には、全世界の国ごとに定められた関税率が発表されました。日本は25%で、これが自動車を含む広範な日本の輸出産業に課されることになりました。ここでは、世界の貿易と経済を一変させるとしたトランプ関税について、この半年で自動車産業に起きた影響を整理してみます。(注:日本の対米輸出関税には既に2.5%の関税が課されており、これに25%が課されたため、対米自動車輸出関税は27.5%)。

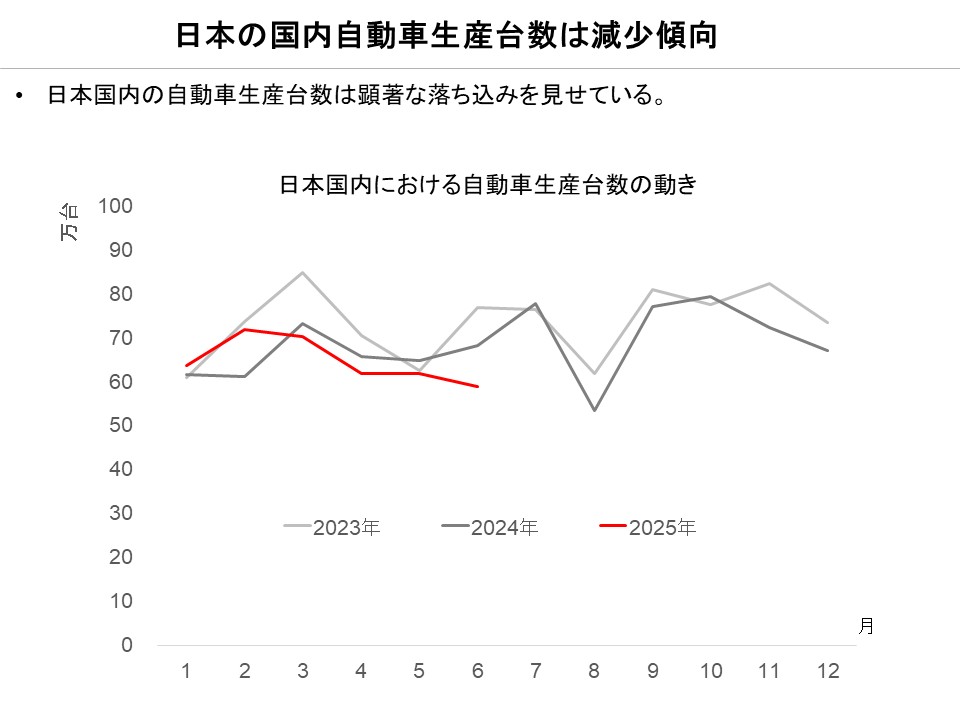

日本国内での自動車生産台数は明らかに減少傾向

冒頭のグラフは、中国と日本それぞれの自動車生産台数・販売台数の月次比較です。これを見ると、日本国内の自動車生産台数が今年に入って明らかに減少しています。日本の国内自動車生産における米国輸出依存度は依然として高く、全生産の1~2割以上が米国向け輸出です。メーカーによっては7割以上が米国向け(マツダ)半分が米国向け(スバル)など、米国市場への依存度がいまだ高いメーカーも存在します。これに対して、中国はそもそも自動車産業が後発で海外展開ができていない一方、巨大な国内自動車産業の恩恵を存分に受け、生産台数と販売台数を伸ばしています。(但し、中国の統計では自動車販売台数を工場出荷ベースでカウントしており、実際には出荷しているが売れていない=過剰在庫)が滞留している可能性があり、これは今後注意が必要です。)

日本から米国への自動車の輸出に25%+既存関税2.5%(合計27.5%)の関税が実際に課税され、米国で徴収が始まったは今年の3月です。しかし、国内の生産台数は、関税発動を見越した2月から既に現象に転じていることが分かります。その後の生産水準を去年、おととしを下回る水準で推移しています。7月には、関税交渉により米国の対日基本関税は15%と合意されましたが、直ちに実行させることはなく、27.5%の関税率が数か月続きます。9月に入り、ようやく書面による合意がなされ、自動車輸出における関税も15%として実行に移されようとしています。関税を巡る混乱は、一応の決着を見ました。これにより、不確実性は低下したと言えます。しかし一方で、15%の関税が今後恐らく永続的に発生することを考えると、日本の国内自動車製造にじわじわと深刻な影響が出てくる可能性は高いと言えます。

トランプ関税は、もしかすると、一定の成功を収める「かも」知れない。

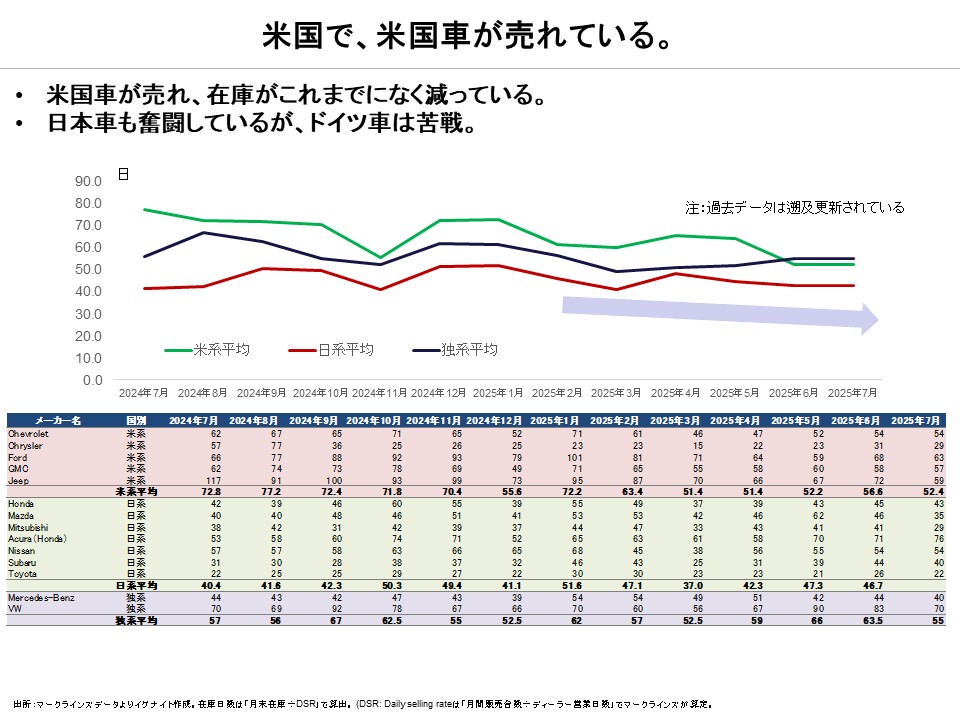

それを表す兆候が、米国で事業展開する自動車メーカー各社の在庫状況です。(上図)米国で自動車を販売している自動車メーカー各社の在庫日数を、「米系グループ」、「日系グループ」、「ドイツ系グループ」にグルーピングして、平均在庫日数をグラフ化したものです。これを見ると、米系メーカーの在庫が顕著に減少していることが分かります。米国メーカーは、日系メーカーに比べてかなり多くの在庫を持つことが経験的に知られています。これは、ジャストインタイム生産のような在庫を最小化するサプライチェーンが日系ほど強くないことがあります。しかし、もっと大きな要因は、米国ユーザーは「品切れ」が嫌い、ということです。販売店に来て、実物の車を見てすぐに乗れる。その場で乗って帰るのは無理でも、せいぜい数日から数週間で乗れることが重要です。このことから、米国メーカーの平均在庫日数は平均的に見て60日前後が一般です。ところが今年に入り、米国メーカーの在庫水準は目に見えて減少しています。その減少ぶりは日系メーカーやドイツ系メーカーと比べて鮮明です。米国で販売されている日系メーカーやドイツ系メーカーに対し関税が発動しているのに対して、米国メーカーは当然関税の影響は直接的には受けていません(輸入部品の値上げ等の影響はあり)。

トランプ関税の目的は、「米国製造業の復活」です。関税でそれが本当に実現できるのか。否定的な意見が大勢を占めますが、この米国系メーカーの在庫減少(販売好調)がもし、「米国自動車メーカーの復活」を意味しているとしたら、もしかしたらトランプ関税は大方の予定に反して一定の成果を収める可能性があるのかも知れません。但し、結論を出すのは尚早であり、今後の在庫水準や販売動向を注視する必要があるででしょう。

一方で、日系メーカーは、関税導入後も販売在庫を大きくは増やしてはおらず、米国における販売台数も大きくは落ち込んでいません。非常な合理化努力と経営努力、そして、日本車に対する米国顧客の信用が、販売の落ち込みを今のところ防いでいます。これに対し、ドイツ系メーカーの販売在庫は顕著に減少しており、米国市場におけるドイツ系メーカーの苦戦模様が伺われます。

自動車産業に再び大きな変革の波が訪れている

実は自動車産業における大きな変革は、これだけではありません。一時期は過度に加熱し、修正が加わった電気自動車市場でもまた、様々な変化、新たなリスクの顕在化の兆候が少しずつ表れています。次回は世界の電動化市場に忍び寄る変化について、分析します。