ベンチャーキャピタル(VC)から出資を受けた企業は、上場後も勢いよく成長するのか。それとも、VCのいない「自力型」の企業のほうが息長く伸びるのか——。スタートアップ関係者なら誰もが一度は議論したことのあるテーマを、データで検証してみました。特に、巷でよくいわれている通説の中に、「上場息切れ説」というのがあります。これは、「多くのスタートアップは、VCに急かされてスモールIPOをしてしまうから、上場後に息切れして成長できなくなる」という説です。本当でしょうか。データとファクトで検証しましょう。

当社が提供する、グロース銘柄分析特化型情報プラットフォーム「ラピスラズリ」では、日本ベンチャーキャピタル協会(JVCA)の会員名簿に基づいて全収録銘柄の株主を分類しています。今回は上場時点(新規上場時の開示書類)の株主構成にVC(CVC含む)が入っていた276社を「VC出資組」、入っていなかった303社を「無VC組」とし、上場来の時価総額倍率(現在時価総額÷上場時時価総額)を比較しました。

結果 — 倍率では無VC組に軍配、しかし

| 指標(中央値) | VC出資組(276社) | 無VC組(303社) |

|---|---|---|

| 上場来 時価総額倍率 | 0.78倍 | 1.14倍 |

| 上場時評価を上回っている割合 | 38.0% | 54.8% |

| 時価総額の年率成長(上場来) | −5.0% | +1.7% |

| 売上高の年率成長(上場前後→直近) | +17.7% | +11.2% |

| 上場時の時価総額 | 69.8億円 | 48.4億円 |

| 上場からの経過年数 | 4.5年 | 7.0年 |

※母集団はグロース市場(旧マザーズ含む)系銘柄のうち、上場時時価総額と株主データの両方が揃う579社(2026年7月時点)。JVCA会員名簿はVC・CVCを区別なく収録しているため、本分析の「VC」はCVCを含みます。

時価総額の成長だけを見れば、無VC組の勝ちです。中央値で無VC組は上場時評価の1.14倍とわずかながらも成長しているのに対し、VC出資組は0.78倍。上場時評価を超えている割合も54.8%対38.0%と大差がつきました。この事実が、「上場息切れ説」の有力根拠となっていると言えます。

ところが、時価総額とは別の視点で見てみると、面白い事実が見つかります。実は、売上高の成長はVC出資組のほうが明確に速い(年率+17.7% vs +11.2%)。つまり、事業は無VC組より速く伸びているのに、時価総額は沈んでいる。この「ねじれ」こそが、今回の分析で最も興味深い発見でした。ここで、2つの仮説を立ててみます。

仮説1:VC出資組は、無VC組に比べて、IPO時の値付け(バリュエーション)が高い。

VC出資を受けた場合、当然ながら起業家は投資家の持分にリターンをもたらすために評価額を上げる努力が必要になります。主幹事証券も、案件を獲得するためには高い評価額を提示する必要があり、ハイバリュエーションになりやすい構造があります。もしIPO時の値付けが十分に高ければ、その後事業が伸びても、時価総額が「上場時評価を超える」ハードルは高くなるはずです。

仮説2:未上場時にVCを受け入れた起業家は、「成長」に対するコミットコメントが高い。(少なくとも傾向として低い、とは言えない)。

VCなどの外部投資家を受け入れた起業家は、必然的に成長にコミットすることになります。そしてそのような基本姿勢は、上場後に一般株主を市場から迎えた後も変わらないと思われます。時価総額には金融市場全体の影響などアンコントローラブルな要素が多い一方、売上高の成長は、基本的には起業家の通信簿そのものと言ってよい。その成長が投資家の要求水準に達しているかは別として、VCを受け入れたうえで上場した起業家は、上場後も売上の成長実現に向けて一定の結果を残している——仮説2が正しければ、「上場息切れ説」は成り立たないことになります。

検証 — 入口の値付けは、どれだけ違ったのか

まず、仮説1をデータで確かめてみましょう。上場直後の株価は初値の乱高下を含むため、上場後6ヶ月間の平均株価から時価総額を計算し、上場時点に最も近い通期実績で割った株価倍率(マルチプル)の中央値を両群で比較しました。

| IPO時の株価倍率(中央値) | VC出資組 | 無VC組 |

|---|---|---|

| 売上倍率(時価総額÷売上高) | 5.01倍 | 2.78倍 |

| 粗利倍率(時価総額÷売上総利益) | 8.63倍 | 5.60倍 |

| EV/売上倍率 | 4.38倍 | 2.39倍 |

※株価は上場後6ヶ月間の平均(実終値ベース)。分母は上場日に最も近い通期実績(前後400日以内)。売上倍率・EV/売上倍率は550社(VC出資組274・無VC組276)、粗利倍率は500社。EVは時価総額+有利子負債−現金(上場後最初の期末値)。

売上倍率でおよそ1.8倍。しかも分布全体で見ると、VC出資組の第1四分位〜第3四分位(2.0倍〜13.6倍)は無VC組(1.5倍〜6.3倍)を丸ごと上回っており、一部の超人気IPOが数字を引き上げているのではなく、値付けの「相場」そのものが違います。仮説1は明確に支持されました。VC出資組は、事業規模あたりでおよそ1.5〜1.8倍高い評価で市場に登場しているのです。

ただし、公平のために書き添えるべき事実もあります。分母を厳密に「上場前の最終期実績」に限定できる直近上場組(109社)で見ると、売上倍率の差は残る(5.05倍 vs 3.60倍)一方で、粗利1円あたりの値付けの差はほぼ消えました(粗利倍率7.5倍 vs 7.5倍)。VC出資組にはSaaSに代表される粗利率の高いビジネスが多く、売上倍率の差の一部は「事業の中身の違い」で説明できるということです。「VC出資組は高く値付けされている」は事実ですが、それが「不当に高い」のかどうかは、粗利の質まで見ると留保がつきます。ここは、成長の質と利益への道筋というテーマとして、別のコラムで改めて掘り下げてみたいと思います。

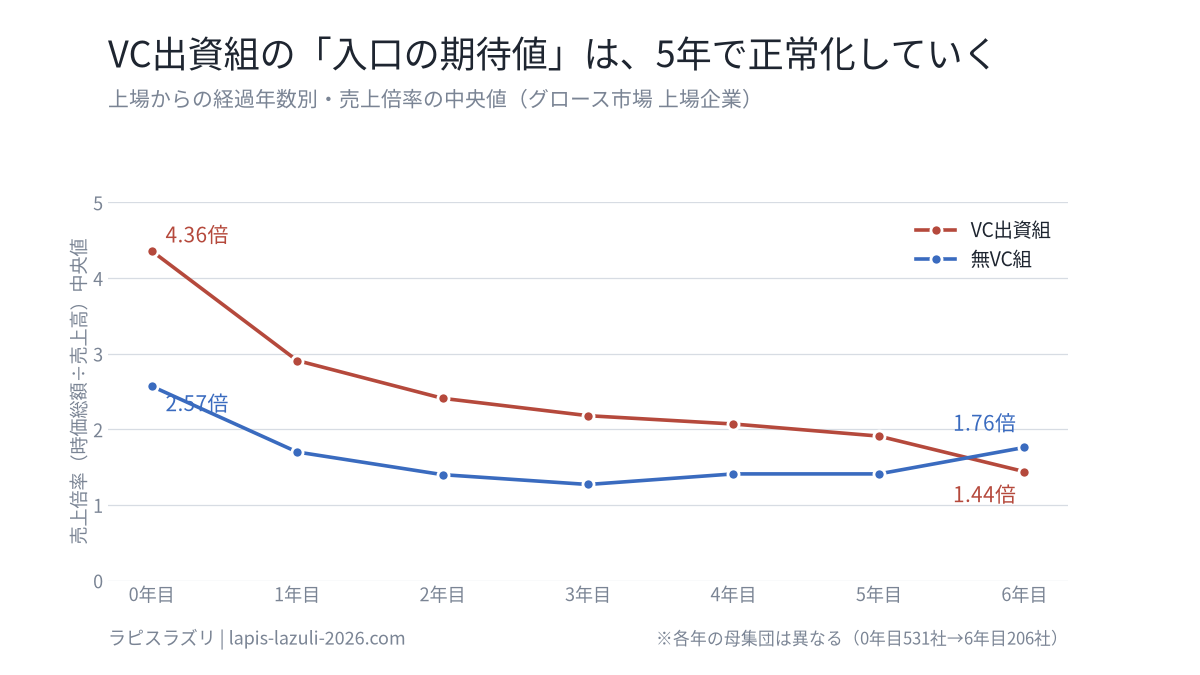

入口のプレミアムは、上場後どうなっていくのか

入口で約1.8倍あった値付けの差は、その後どうなるのでしょうか。上場からの経過年数ごとに、各年度末時点の売上倍率の中央値を追うと、はっきりした収斂が見えます。

| 上場からの経過年数 | VC出資組の売上倍率 | 無VC組の売上倍率 |

|---|---|---|

| 0年目(上場した年度末) | 4.36倍 | 2.57倍 |

| 1年目 | 2.91倍 | 1.70倍 |

| 2年目 | 2.41倍 | 1.40倍 |

| 3年目 | 2.18倍 | 1.27倍 |

| 4年目 | 2.07倍 | 1.41倍 |

| 5年目 | 1.91倍 | 1.41倍 |

| 6年目 | 1.44倍 | 1.76倍 |

VC出資組の倍率は年を追うごとに圧縮され、5〜6年でほぼ市場並みの水準に落ち着きます※。売上が年率+17.7%で伸びているのに時価総額が0.78倍にとどまる、あの「ねじれ」の背景にはこの事実があります。これは、事業が失速したというより、入口で前払いされた高い期待値が、伸びていく実績に合わせて正常化していく過程——データはそう語っています。

※但し、経過年数ごとの母集団は同一ではありません(長く観測できるのは古い上場組に限られるため、各年の社数は0年目531社→6年目206社と減少します)。6年目にみられる逆転はサンプル構成の変化を含みますが、0〜5年目の収斂傾向は一貫しています。

VCの持分比率はほぼ関係なかった

ここでもう一つの疑問がわきます。では、同じVC受け入れ組の中でも、より多くのシェアをVCが保有する銘柄と、VC保有比率が比較的低い銘柄の間で、その後の株価(時価総額)に有為な差はあるのでしょうか。これについては、これに関する有為な違いを示す結果は分析されませんでした。具体的に言えば、VC合計持分が20%以上の78社(倍率中央値0.74倍)と20%未満の198社(0.81倍)で意味のある差は見られませんでした。VCがマイナー出資か主要株主かは、上場後の時価総額成長を決定的に左右する要素ではなさそうです。

また、テンバガーがどちらかから出るのか。これについても有為な差はありませんでした。テンバガー級の急成長企業は両方の群から出ています。VC出資組からはコンヴァノ(22.3倍)、データセクション(19.4倍)、BuySell Technologies(17.7倍)。無VC組からはジーエヌアイグループ(25.0倍)、エムビーエス(23.8倍)、Lib Work(17.8倍)。VCの有無は、大化けの必要条件でも阻害要因でもない——これも今回はっきり言えることのひとつです。(但しここでは時価総額の成長倍率のみを考慮しているため、上場時時価総額が小さかった銘柄の方が倍率が高くなる傾向があります)。

おわりに — 息切れしたのは事業ではなく、入口の期待値だった

まとめましょう。VC出資組は、無VC組より売上を速く伸ばしています(年率+17.7% vs +11.2%)。「VCに急かされて上場した企業は、上場後に息切れする」という通説は、事業の成長で見る限り、データからは確認できません。むしろ逆です。VCを受け入れた起業家は、上場後も成長への動機付けを保ち続けている——仮説2は支持されたと言ってよいでしょう。

では、なぜVC出資組の時価総額は沈んで見えるのか。答えは入口にありました。VC出資組は事業規模あたりおよそ1.8倍高く値付けされて市場に登場し、その高い期待値が5年ほどかけて正常化していく。時価総額の停滞の主因は事業の息切れではなく、期待の織り込みの解消でした。「上場息切れ説」は、データで見る限り、ほぼ「嘘」と言ってよさそうです。

もっとも、これは「VC出資組の株なら安心」という話でもありません。入口の高い値付けは、上場後に株主となった投資家にとって、リターンの重石として働いてきたのも事実です。投資家にとって本当に問うべきは、「VCが入っているかどうか」ではなく、「いまの値付けに、将来の成長がどれだけ前払いされているか」ともいえます。そして起業家にとっては、売上の成長が期待に届き続ける限り、評価はいずれ追いつくと考えて良いのか。これもデータで分析したいテーマのひとつです。今後も、グロース銘柄分析専用プラットフォームのデータベースを活用し、グロース市場の実態に迫っていきたいと思います。

出典: IPO・グロース市場分析サービス「ラピスラズリ」収録データ(2026年7月時点)。株主分類は日本ベンチャーキャピタル協会(JVCA)会員名簿等に基づく当社独自の分類で、「VC」はCVCを含みます。VC出資の判定は上場時点(新規上場時の開示書類)の主要株主に基づくため、それ以前にエグジット済みのVC出資は捕捉していません。IPO時の株価倍率は上場後6ヶ月間の平均株価(実終値)×発行済株式数を、上場日に最も近い通期実績(前後400日以内)で除した値。経過年数別の売上倍率は各年度末時点の時価総額に基づき、年ごとの母集団は異なります。売上高成長率は当社収録の最古通期実績から直近通期実績までの年率換算です。数値は各社開示資料等に基づきますが正確性を保証するものではありません。

※本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。